Le secteur suisse du photovoltaïque a connu un essor sans précédent. Entre 2019 et 2023, la puissance nouvellement installée a augmenté chaque année entre 43 et 58 %. Dans l’intervalle, l’énergie solaire couvre plus de 10 % de la consommation d’électricité dans notre pays et se mue en un pilier central de l’approvisionnement énergétique. Ce développement fulgurant revêt une grande importance en vue d’un approvisionnement énergétique sûr et éco-compatible. Toutefois, ce boom s’accompagne également de défis – pour tous les acteurs du marché de l’électricité, notamment le secteur photovoltaïque lui-même.

La branche solaire est marquée par des changements considérables. 2024 n’a pas fait exception à la règle : des baisses des prix notables pour les modules solaires, la pression tarifaire sur les onduleurs et les accumulateurs ainsi qu’une croissance modérée sur le marché suisse ont sévèrement impacté le secteur. La croissance s’est fortement affaiblie par rapport aux quatre dernières années et s’élève encore à environ 10 % par rapport à l’année précédente. En 2024, des installations d’une puissance totale de 1,78 GW ont été implémentées, ce qui équivaut à un quart de la production d’électricité des deux centrales nucléaires de Beznau.

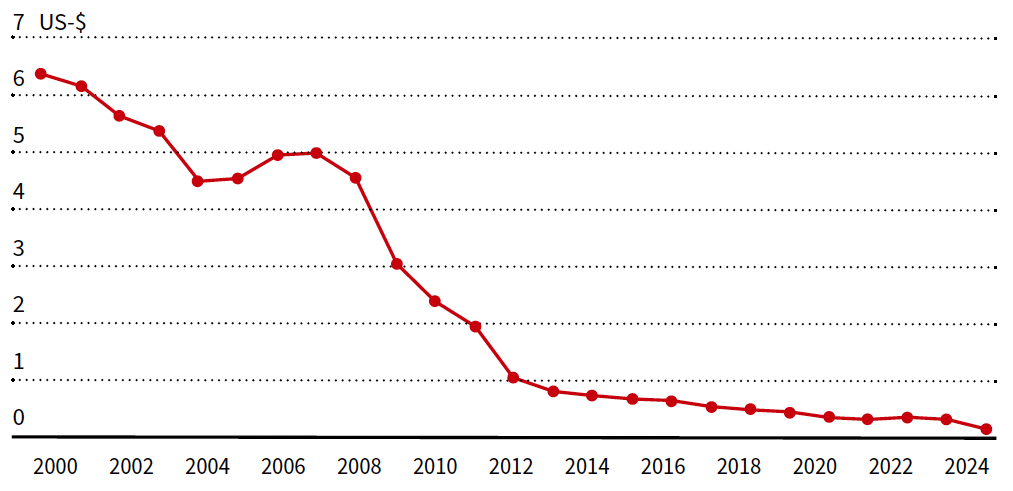

La croissance annuelle du secteur solaire, de plus de 40 % ces dernières années, est notamment le fait d’une réduction significative du coût des modules PV et des autres matériaux nécessaires à l’installation de systèmes photovoltaïques. Le graphique ci-contre illustre l’évolution du coût des modules PV sur le marché mondial. Il y est clairement visible que les prix des panneaux solaires ont très fortement baissé ces dernières décennies, notamment grâce à l’augmentation du nombre d’installations. À chaque doublement du volume du marché installé, les coûts des panneaux solaires ont ainsi baissé de 20 %.

Chute des prix des modules solaires

L’année dernière a toutefois connu une chute notable des prix. Depuis le début de l’année 2024, les prix du marché se sont effondrés de 21 à 40 % selon le type de module PV – en raison des énormes capacités de production, d’une part. Après des années de pénuries de livraison, afin de répondre à la demande mondiale, les capacités de production ont été fortement développées à l’international pendant les « années de boom ». Dans l’intervalle, les quantités produites dépassent cependant la demande mondiale de plus du double, ce qui a occasionné une chute conséquente des prix.

Prix des modules PV sur le marché mondial en dollars US par watt, hors inflation

Source : Swissolar / Baromètre du marché solaire 2024

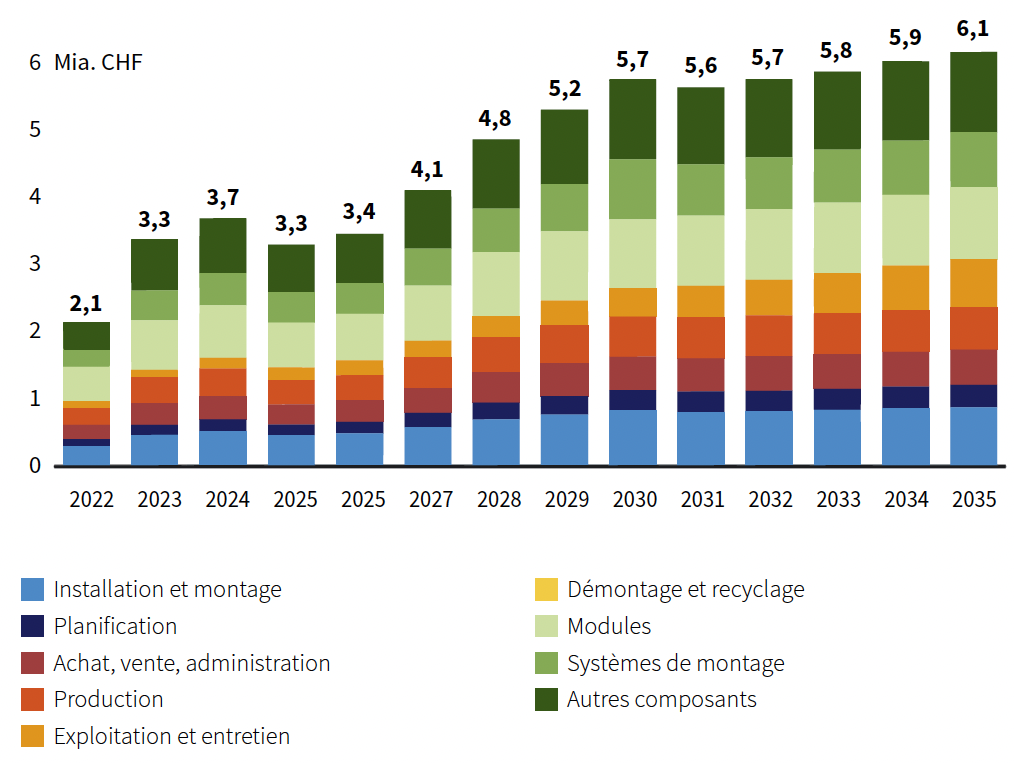

Chiffre d’affaires de l’ensemble du secteur solaire en milliards de CHF

Pour l’exercice 2023, le chiffre d’affaires total du secteur solaire suisse se montait à environ 3,3 mia de francs. Selon le scénario de 28,3 TWh de courant solaire ces dix prochaines années, le chiffre d’affaires total pour l’année 2035 est estimé à 6,1 mia de francs. Les calculs prévisionnels incluent 1 % d’inflation par an ainsi que l’évolution des coûts salariaux. Sur les 3,3 mia de francs en 2023, environ 44 % étaient imputables aux coûts de travail, une part qui devrait encore augmenter dans les années à venir. Les prix des modules représentent en moyenne un cinquième des coûts d’installation des systèmes photovoltaïques. Hormis quelques exceptions, le chiffre d’affaires total englobe l’ensemble des activités économiques réalisées en Suisse tout au long de la chaîne de création de valeur. Source : Swissolar / Baromètre du marché solaire 2024

Par ailleurs, celle-ci est également tributaire de la politique commerciale américaine, rendant l’accès au marché plus difficile pour les produits chinois. Les modules solaires inondent ainsi l’Europe, où ils rencontrent un marché actuellement anémique. À en croire les spécialistes, les prix devraient toutefois remonter à long terme. Ainsi, on constate déjà une régulation des capacités de production par des droits de douane supplémentaires et des interventions étatiques en Chine, en vue d’accélérer ce processus. Les fabricants européens souffrent tout particulièrement de la situation actuelle.

Onduleurs et systèmes de stockage sous pression tarifaire

La baisse des prix des matériaux n’affecte pas uniquement les modules solaires, les onduleurs et les systèmes de stockage subissent également une forte pression tarifaire. Pour les solutions de stockage, la hausse de la capacité de production génère une baisse des coûts de fabrication, dont profite désormais aussi la clientèle finale de systèmes de batteries stationnaires. Pour les onduleurs, en revanche, un autre effet se fait ressentir : au vu des stocks conséquents chez les entreprises d’installation, la hausse de la production a contribué à saturer le marché, compromettant ainsi les ventes. Bien que le marché suisse du photovoltaïque ait connu une croissance en 2024, les ventes d’onduleurs n’ont pas suivi cette tendance. La prédominance des fabricants asiatiques s’est affirmée et renforce encore la pression tarifaire. Pour les fabricants européens, suivre la cadence du marché en matière de prix et de technologie constituera un défi de taille.

Nouvelle loi sur l’électricité à partir de 2025

En juin 2024, les électeurs suisses ont plébiscité la nouvelle loi sur l’électricité avec 68 % de « oui » – un signal indéniable en faveur du développement accéléré des énergies renouvelables. Au 1er janvier 2025, avec la loi révisée sur l’énergie et l’Ordonnance sur l’encouragement de la production d’électricité, de nouveaux instruments de promotion des énergies renouvelables sont entrés en vigueur. Ces modifications législatives devraient sensiblement améliorer les conditions-cadres, notamment pour les installations photovoltaïques, et accélérer le développement des énergies renouvelables en Suisse. Les ajustements prévus pour la rétribution unique, comme le relèvement du bonus pour l’angle d’inclinaison et l’introduction du bonus pour les parkings dès janvier 2025, renforceront considérablement l’attrait des installations PV sur les façades et les infrastructures. L’implémentation de telles installations devrait ainsi encore augmenter. En outre, la nouvelle loi sur l’aménagement du territoire, prévue pour juillet 2025, garantira, dans bon nombre de cas, une procédure de déclaration simplifiée pour les installations PV en façade.

Nouvelles opportunités pour l’électricité de quartier

La nouvelle loi sur l’électricité élargit les possibilités pour la vente d’électricité solaire aux bâtiments voisins. Notamment grâce à l’extension du Regroupement dans le cadre de la consommation propre (RCP) existant au RCP virtuel (à partir de 2025), où les raccordements au réseau de distribution sont utilisés pour la consommation propre et les données de mesure de plusieurs compteurs électriques peuvent être regroupées virtuellement. À partir de 2026, les communautés électriques locales (CEL) permettront, en outre, de recourir au réseau électrique public pour la fourniture d’électricité solaire dans la même commune – à tarif réseau préférentiel. Ces mesures créent de nouvelles impulsions pour la construction de grandes installations PV et contribuent, en parallèle, à délester les réseaux de distribution.

La consommation propre gagne en importance

Ces trois dernières années, les prix élevés de l’électricité et les rétributions de reprise attrayantes ont fortement dynamisé la construction d’installations solaires sur de nombreux types de bâtiments. Vu que les prix de l’électricité baissent principalement en été et que de nouvelles règles s’appliquent aux rétributions de reprise, l’accent portera davantage sur l’autoconsommation à l’avenir, afin de garantir la viabilité des installations solaires. Les CEL, le RCP (virtuel) et les accumulateurs offrent une base précieuse à cet égard. Leur effet est toutefois fortement tributaire de la conception des ordonnances. En revanche, la valeur de la consommation propre a tendance à baisser en raison des prix de l’électricité inférieurs et des tarifs variables.

Essor des accumulateurs stationnaires

Les accumulateurs stationnaires vont gagner en importance. Ces systèmes permettent d’éviter l’injection d’électricité solaire dans le réseau aux heures de pointe et d’accroître encore l’autoconsommation. Cette tendance est soutenue par les prix toujours plus attrayants des accumulateurs. Dès que la charge bidirectionnelle des véhicules électriques s’imposera, la combinaison de l’électromobilité et de l’électricité solaire offrira une dynamique supplémentaire au marché.

Obligation de production propre d’électricité

Dans la plupart des cantons suisses, les nouvelles constructions sont soumises à l’obligation de production propre de courant, ce qui mène généralement à l’installation d’un système PV. Cette obligation a été introduite avec le « Modèle de prescriptions énergétiques des cantons » (MoPEC). Ces prescriptions, censées être mises en oeuvre par les cantons d’ici 2030, renforcent encore cette obligation : d’une part, les puissances requises sont doublées à 20 W / m² de surface de référence énergétique et, d’autre part, l’obligation de production propre de courant est également appliquée aux transformations de toitures avec 10 W / m² de surface de référence énergétique. Certains cantons ont déjà procédé à des adaptations législatives similaires.

Plus de clarté grâce à de nouvelles ordonnances

Lors de sa séance du 19 février 2025, le Conseil fédéral a adopté le deuxième paquet d’ordonnances relatives à la loi sur l’électricité et a enfin clarifié les modalités de mise en oeuvre. Les nouvelles conditions-cadres étant ainsi définies, les instruments peuvent être intégrés aux planifications. Par rapport aux ordonnances initiales, certaines requêtes de la branche solaire ont été prises en compte, du moins en partie. Les règlements concernant les communautés électriques locales (CEL) ont ainsi été adaptés et de meilleures conditions de mise en oeuvre créées. L’accent porte également sur la rétribution minimale de l’électricité solaire, sur l’allègement des frais de réseau pour les accumulateurs ainsi que sur des règles d’alimentation plus souples. Autant de mesures destinées à accélérer le développement du photovoltaïque et à favoriser la sécurité d’investissement. Les nouvelles réglementations entreront en vigueur le 1er janvier 2026.

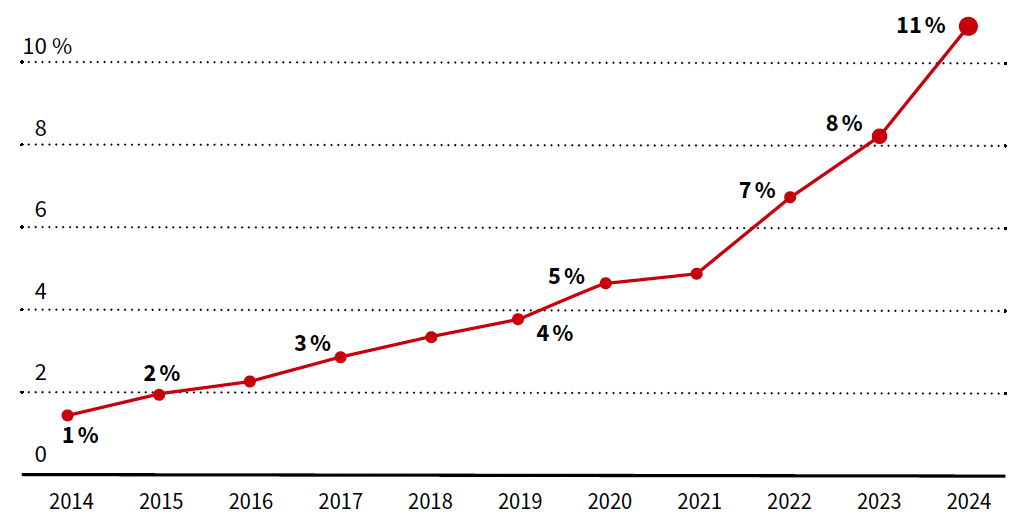

Part d’électricité solaire dans la consommation finale de courant en Suisse

Ce qui était jadis considéré comme un produit de niche est devenu une source d’énergie incontournable. La part d’électricité d’origine photovoltaïque a énormément augmenté ces dernières années: en 2024, pour la première fois, l’électricité solaire a couvert plus de 10 % de la consommation finale de courant en Suisse. En août 2024, ce chiffre a même atteint les 20 %. La plupart des installations actuellement en service ont été développées au cours des quatre dernières années. Source : Swissolar / Baromètre du marché solaire 2024

Une croissance inhibée par l’incertitude

Pour 2025 et 2026, Swissolar table sur un léger recul de la puissance nouvellement installée jusqu’à ce que les dernières incertitudes liées à l’introduction de la nouvelle loi sur l’électricité soient dissipées. Par la suite, les nouvelles prescriptions de la loi sur l’électricité devraient pleinement déployer leurs effets et engendrer une nouvelle croissance du marché. De plus, les spécialistes du marché estiment que, en cas de tarifs de rachat d’électricité peu élevés, le recours aux systèmes de stockage se généralisera. Cela ne concernera pas seulement les maisons individuelles, mais aussi les systèmes de stockage industriels, qui gagnent en importance.

Dès 2029, la croissance annuelle de l’électricité solaire suisse devrait se stabiliser autour de 2,1 TWh, s’accompagnant d’une augmentation des types d’installations. Outre les installations conventionnelles sur les toits, d’autres applications verront le jour, notamment sur les façades, sur les infrastructures ou en combinaison avec des cultures agricoles. Dans ces conditions, la production annuelle d’électricité solaire devrait atteindre plus de 28 TWh en 2035, ce qui équivaut à près de 50 % de la consommation finale actuelle de courant.

Sources : Office fédéral de l’énergie OFEN, Département fédéral de l’environnement, des transports, de l’énergie et de la communication DETEC, Swissolar, Solarmarkt GmbH, Pronovo AG, electricitelocale.ch